ども、OGです(‘ω’)ノ

現在の市場動向をまとめていきたいと思います。出来るだけFXに関係するものをピックアップして書いていきたいと考えていますので参考までに読んで頂ければと思います。

※本投稿は情報提供を目的としており金融取引を推奨する意図はありません。

市場動向

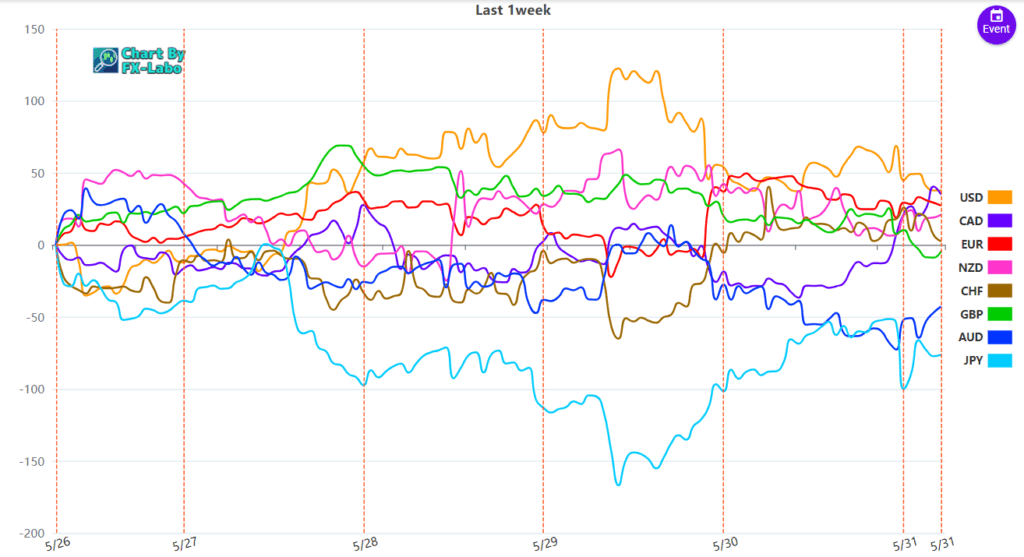

今週の通貨強弱。

市場は行ったり来たりが続いています。週替わりで強弱がついている印象。つまり市場で話されているほどリスクオン/オフが大きく出ているわけではないのではないかということです。市場の状況としては大きくリスクオフであることは間違いなく、米国の関税政策によりVIXが上昇し20を下回り落ち着いたとはいえ依然高いボラティリティをみれば明らか。大きな流れを見失わないようにしたい。

米国市場

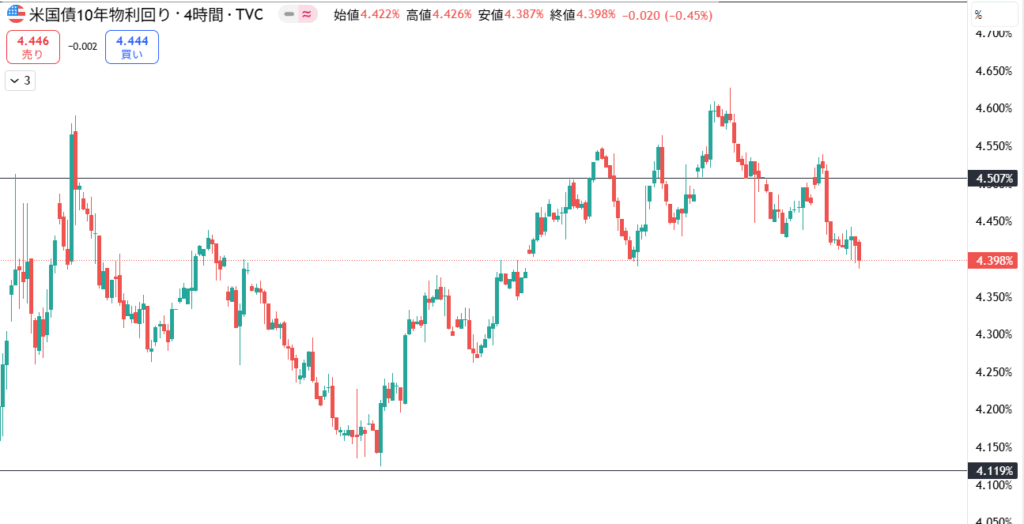

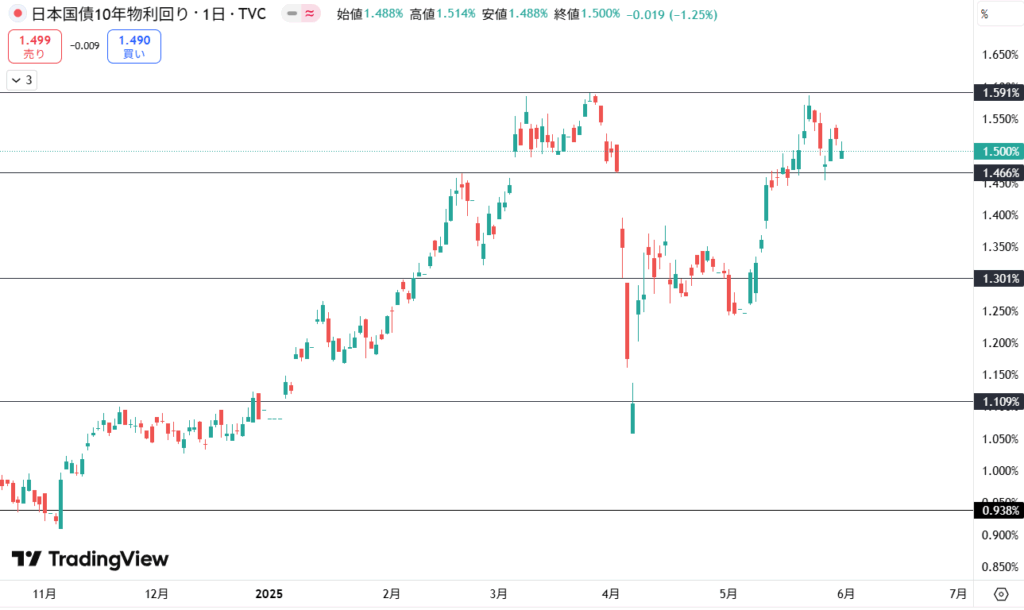

米金利

米長期金利は少し落ち着いてきた形です。4.6%へ向かっていったとは言え材料不足もあり、居やすい場所(4.5~4.0)へ戻ってきた形でしょうか。今週はドル安トレンドの中、少しドル高へ向いた動きもありましたが、金利とは連動していない形のように見えます。4月2日から始まった関税政策へのリスクで米国債が売られる流れとなり金利上昇となったわけですが、まだそれが影響している形か。大きな流れはドル安への動きだと見ていますが、金利動向は注意して見ておきたい。

短期金利も少し下落する形になるか。高値を切り下げており傾きやすい形になってきています。足元の高値レンジを下抜けしています。VIXがもう少し落ち着いてくるのであれば金利と連動して金利安がこのまま続くのなら金利安→ドル安への動きが強まりそう。そうなれば自然とドル円は円高ドル安方面へ動いていくか。

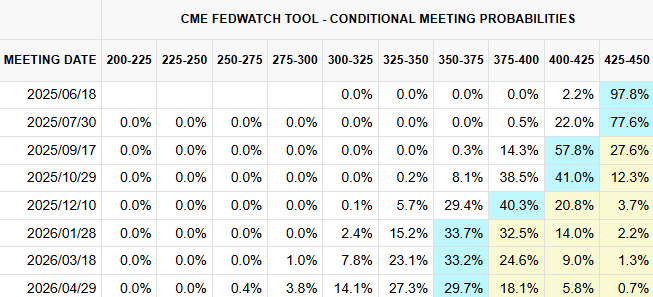

FF金利の利下げ織り込みは少し進んでいる状況です。

関税関連

⽶国際貿易裁判所は28日、トランプ大統領の世界的な関税措置を巡り、その多くの部分について違法だと判断して差し止めを命じました。国際緊急経済権限法に基づく違法薬物フェンタニル対策としてのカナダ・メキシコ・中国への追加関税と4月2日発表の相互関税に関してを違憲とした関税適⽤の差し⽌めがその内容となります。

一方、通商拡大法232条や通商法301条など異なる権限に基づき、鉄鋼・アルミニウム、自動車に課された関税には影響が及ばないということでそれらへの関税はそのまま課されると見られています。控訴裁判所によって6月9日(?)まで停⽌された形となり、裁判が最高裁まで進むのなら決定にはまだ時間がかかりそう。

米経済指標

今週の米経済指標は鈍化傾向が強まったと捉えて良さそう。1‐3月期GDPも鈍化、個人消費も鈍化、PCE/PCEデフレーターは横ばい/鈍化しており経済動向は下振れしていることは確か。新規失業保険申請数も増加しており、インフレと雇用両面で抑えられている形です。もちろんまだ関税政策の途中ということもあり、一時的な側面の可能性もありますが、年始から鈍化傾向は変わらず継続していることがわかります。

トランプ大統領もパウエルFRB議長と会談したとされており、「利下げ」へ言及したとの報道もあります。確かに通常の状況であれば利下げしてもおかしくない状況ではあるものの、「言われて利下げをする」という形はとりたくないというのも透けて見えます。

現在は9月からの利下げを織り込んでおり、6月と7月はおそらくスキップするのではとみられています。今月行われるFOMCはさすがに利下げはないだろうと見られていますが、トランプ大統領の利下げ圧力はさらに強まるものと思われ次回FOMCをどうするのか。経済指標がこのまま鈍化傾向を辿るのなら7月利下げもあり得そうですが。

あと先週ブログに書いていた5月カンファレンスボード消費者信頼感指数が強く出ており、ミシガン大景況感指数と重なる印象を持ちました。PMIやカンファレンスボードの結果をみるに、関税緩和への動きが影響してそう。来週予定されるISMに上向き要素か。

6/2週の経済指標、その他

経済指標は盛り沢山。ISM製造業、ISM非製造業、ADP雇用、JOLTS求人、雇用統計、ベージュブックなどが発表予定。またパウエル議長やメンバーの会見などもあります。FOMC前にどのような市況をFRBが持っているのかに注目が集まります。

日本市場

今週はそれほど大きな材料なく小動き。金利も高値圏で一服の形。ただ下値が硬い動きで今後も推移しそう。5月東京都区部CPIは⾷料品価格の高騰などを背景にコア指数(除く生鮮⾷品)で前年同月比+3.6%と伸びが加速している状況です。今後も物価高によるインフレは継続しそう。

来週は日銀総裁の講演が予定されており、現在の市況観についてどのようなコメントが聞けるか。前回の金融政策決定会合にて弱気な発言が目立った植田総裁のコメントに注目が集まります。

欧州市場

ユーロ圏

ユーロ圏の賃金の伸びは鈍化傾向にあり、ECBの予想通りに動いていることと思われます。これまでの賃金上昇によるサービス価格の伸びもこれにつられ鈍化しており、インフレ自体が鈍化傾向にあることを示しており、ECBが目標にするインフレ率への達成が近づいていることを示唆しているものと思われます。

トランプ関税により短期(1年後)の期待インフレ率は上昇傾向にあるものの、中長期(3年後など)期待インフレ率は変わらず横ばい。トランプ関税がどこで着地するのかはまだわかりませんが、結果がどうであれ関税が課せられることはほぼ確実な中、少なからずインフレへ直接影響が出るのは間違いなさそう。あとはそれがどの程度なのかという形か。

米国は経済が鈍化しているとはいえ堅調の中での鈍化と言えると思いますが、ユーロ圏はまだまだ経済が弱い。今回の関税の影響は少なからず痛手になりそう。既述の通りインフレについては鈍化傾向にありますが(賃金鈍化→インフレ鈍化)、相互関税がどこで妥結へと向かうかによってはインフレ再燃も可能性が残ります。

EUは報復関税への動きをみせ、報復措置としておよそ1000億ユーロ規模の追加関税の準備があることを公表していましたが、トランプ大統領もEUに対し6月1日から50%の関税を課すことを公表し市場に緊張が走りました。ただ、その後のEUとの話し合いの末、関税適用の延期(7月9日まで)を決定し、EUも交渉への余地を明らかにしたことで、交渉合意への期待が持たれています。

今週はECB金融政策決定会合が行われます。コンセンサスは7会合連続での利下げ。ラガルド総裁は依然としてハト寄りの姿勢ですが、今会合においての利下げで中立金利(目標)に達することで一旦は利下げ打ち止めとなりそう。

為替動向

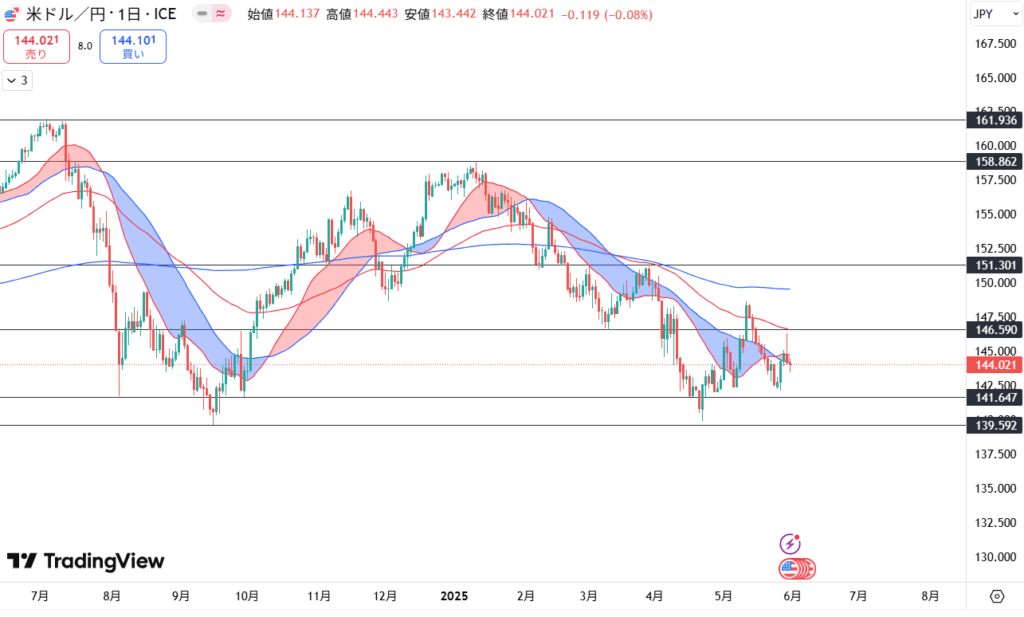

ドル円

ドル円日足です。移動平均線は20smaと40smaのリボン。赤線は75ema、青線は200sma。

ドル円はまだまだ上がれない展開が続きます。足元の動きは下値を切り上げていることから少し上向きになるか(ダブルボトム切り上げの形)。ただ移動平均線は中長期MAが上にあり蓋をする形。反発しても一気には上がれなさそう。

ファンダメンタルズでみても一時的なドル買いはあれど基本的にドル安ベースで動いています。関税リスクが取り除かれない限りリスクオフが継続するものと見ています。現状、ドル安のリスクオフになっているので新たにドル高への材料がないと中々上がれなさそうです。下降圧力が強い中、ドル円141.6を下抜けると走りそうなので注意したい。

無料メルマガ・noteテクニカルまとめ

<無料メルマガプレゼント>

FXを始めてみるも何から勉強して良いのかわからないそんなアナタへ。

無料でもらえるメルマガ登録があります。これをみれば相場の事を一気に知ることが出来ます。本もどれを買っていいかわからないと悩まれている方はまずはこちらを読んでみてください(*’ω’*)

↓↓↓ 無料メルマガリンクはこちら ↓↓↓

【無料】現役プロトレーダーが総合監修したFX投資E-BOOK図解オールカラー128P

サイクロン同好会

noteにてサイクロン同好会を始めました(*’ω’*)

サイクル理論でみた相場考察を毎週書いています。興味のある方はぜひ(‘ω’)ノ

では!!

コメント