ども、OGです(‘ω’)ノ

現在の市場動向をまとめていきたいと思います。出来るだけFXに関係するものをピックアップして書いていきたいと考えていますので参考までに読んで頂ければと思います。

※本投稿は情報提供を目的としており金融取引を推奨する意図はありません。

市場動向

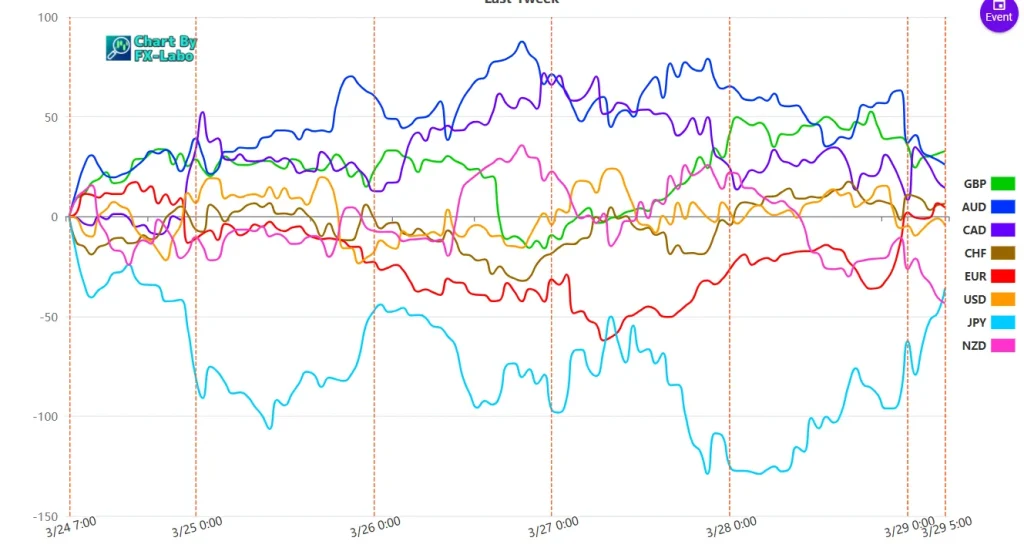

今週の通貨強弱。

今週も米国トランプ大統領による関税関連の報道により一喜一憂した週となったように思います。

4/2に発動予定である相互関税に関する懸念や、4/3から適用予定である自動車関税などにより大きく相場は動きました(完成⾞および⾃動⾞部品に25%の追加関税予定。ただUSMCA準拠の非米国製品に対する適⽤は課税プロセスの確⽴まで当⾯免除。⾃動⾞部品は5/3までに発動と発表。)。

市場は円安に動き、週を通して円は弱かったように思います。先週から続くリスクオフのような動きもまだありますがそれでも総じてみれば結局円は売られていたように思います。

週初め、米PMIサービスが上振れし米金利上昇、ドル高になったことや、トランプ大統領の「多くの国に対し関税を減免する可能性がある」と含みを持たせたことでリスク回避の円安に傾きドル円も151円まで上昇する場面もあったほどです。

米国の相互関税は対象国を対米貿易⿊字が⼤きい国に絞る可能性や、中には相手国より低い関税率を適⽤するケースもあることも考えられていますが、中国や欧州、日本など経済規模の⼤きい国や地域を対象に追加関税が発動することになれば、世界的な景気悪化懸念から⾦利低下、リスクオフが生じ、円高に振れる可能性が考えられます。市場では現状4/2の相互関税発動のその内容に最も注目していることでしょう。

3月カンファレンスボード消費者信頼感指数は92.9と市場予想を下振れ。この結果は2021年1月以来となる低さであり、トランプ政権の関税政策によるインフレ再燃への懸念が消費者⼼理の悪化に繋がっているように思われます。一方で、雇用関連では17.9と前月からほとんど変化はなし。景況感への不安は高まっている状況ですが、現状雇用への影響にはまだ至っていないと言えると思います。

相互関税

相互関税について少しまとめておきたいと思います。上記でも書いている内容を重ねて書いている箇所もあります。

相互関税はトランプ大統領が推進する貿易政策の一環で、米国と他国との間の貿易不均衡を是正し、米国の製造業や雇用を保護することを目的としています。この政策は米国が輸入する商品に対して、他国が米国からの輸出品に課している関税率と同等の税率を適用する「対等性」を目指すものというものになります。トランプ大統領はこれを「米国の権力と威信を回復する」手段とし、4/2を「解放記念日」と位置づけて発動を計画しています。

具体的な対象国や品目はまだ完全には明らかにされていませんが、自動車や自動車部品が主要な焦点とされています。特に米国への自動車輸出が多い日本、メキシコ、カナダ、EU(特にドイツ)、韓国などが影響を受ける可能性が高いと考えられています。また非関税障壁(例えば日本の車検制度や補助金など)も制裁対象に含まれる可能性が浮上しており、これが適用されれば影響がさらに拡大する懸念があります。

自動車に対しては最大25%の関税が検討されており、もし行われ場現行の乗用車に対する2.5%から大幅な引き上げとなります。ただ「二段階関税」の導入が検討されているとの報道もあり、徐々に関税税率を上げていき、段階的に25%まで引き上げるという形になるのではないかという声も聞かれます。

経済的狙いとして、米国での現地生産を促し貿易赤字を削減することを狙いとしています。自動車関税だけで年間約1000億ドルの歳入を見込んでいるそう。またこれにより輸入車の価格上昇やサプライチェーンの再編が予想され、コストの増加や米国自身の自動車産業の生産減少(一部試算では新車販売12%減)も懸念されています。

EUやカナダは報復関税や交渉(譲歩)による解決策を模索する姿勢を示しており、場合によっては貿易戦争の激化リスクも指摘されています。

日本は米国にとって貿易赤字の上位国(2024年で第7位、輸入額第5位)であり、自動車輸出が対米輸出の約3分の1を占めるため相互関税の対象となる可能性が高い。25%の関税が日本車に適用されれば、輸出価格の上昇や米国での販売減少が予想されます。

米国経済指標など

3月24日週

3/24にはPMI製造業購買担当者景気指数の発表があり、予想51.8を下振れし結果は49.8。

3/24同日、PMIサービス部門購買担当者景気指数の発表があり、予想50.8を大きく上振れし結果は54.3。

3/27にはGDP四半期実質国内総生産の発表があり、予想2.3%を少し上振れし結果は2.4%。

3/28にはPCE個人消費支出の発表があり、前回が-0.2%であったにもかかわらず予想が0.5%とされており、結果は0.4%であったため市場は強さを感じたのではないでしょうか。

PCEデフレーター個人消費支出(前年同月比)前回2.5%の予想でしたが同様の結果。

PCEデフレーター個人消費支出 食品・エネルギー除く(前月比)予想0.3%でしたが、結果は0.4%と上振れ。

PCEデフレーター個人消費支出 食品・エネルギー除く(前年同月比)予想2.7%でしたが、結果は2.8%と上振れ。

ミシガン大学消費者態度指数は下振れの結果に。

米経済に関しては未だにサービスは強い状況であり、そして個人消費も堅調。徐々に鈍化傾向ではあるものの、PCEデフレーターが強い結果を示しまだまだインフレ懸念を示唆した形です。ただミシガン大指数に表れている通り今後の不安材料ととられ市場ではリスク方向に動いたものと思われます。

来週3月31日週

4/1にはISM製造業景況指数の発表があります。前回50を超えた結果でしたが今月の予想は49.8となっています。節目である50を超えるのかどうかに注目したい。

4/3にはISM非製造業景況指数の発表があります。サービスについては強い結果が続いており、鈍化傾向にあるもののしっかり50はキープしている現状です。予想は53.1と前回よりも下振れ予想。ただ50を下回らない限り大きなサプライズにならなさそう。若干上振れしても市場の予想範囲内として動きも限定的になるのでは。

4/4には市場注目の雇用統計の発表があります。非農業部門雇用者数は月を追うごとに鈍化傾向。今回も前回を下回る13.1万人の予想です。ただ注目は失業率と賃金になりそう。このところこの数値で大きく動いている状況です。ただし初動はいつも非農業部門雇用者数の増減で動くのでその動きで揺さぶられるので注意したい。

その他、ADP雇用や新規失業保険関連も動くとは思いますが一時的なものになりそう。現在市場は「鈍化傾向」への織り込みが進んでおり、トランプ大統領の関税政策によるインフレ懸念を不安材料として相場を見ています。4/2の相互関税やそのた関税リスクにより、経済鈍化への織り込みが剥がれていく場合は注意が必要です。

日本市場

日銀の先日の金融政策決定会合にて姿勢がまだ緩和へ向いていることから市場は円安に動いています。ただ経済指標も少しずつですが上向きになってきており、利上げサイクルの中にあることは間違いない。国債利回りは一時1.59%付近へ到達するなど、2008年10月以来の高水準まで上昇していることから利上げへの期待値は高いものと思われます(織り込みが進んでいる状況下にある)。

日銀植田総裁も2%のインフレ目標に対し「もう少し」とのコメントもしていることから、データ次第では強気な姿勢を取ること意向も見えます。ただやはりスタグフレーションへの懸念は拭えない。賃金が思ったよりも上がらず物価高騰の勢いが強い状況下でこれからの経済指標が上振れしていくのかは不安視される要因であると言えます。

今週の動きとしては上記で何度も書いていますが、4/2に発表が予定される相互関税、4/3に発表される自動車関税はかなり注目度が高いものと思われます。PMIをみても製造業が48.3(前回49.0)へ、サービス業は49.5(前回53.7)へ鈍化しており(円安を助長)、相互関税を巡る懸念から景況感へ影響しているものと思われます。4/1に日銀短観が公表されますが、そこでどんな文言が出てくるか。利上げへの動きが鈍化する可能性もあるので注意したい。

欧州市場

欧州

ユーロ圏PMIは製造業が47.6から48.7へ上振れ、サービス業は50.6から50.4へ僅かながら下振れ。弱い経済状況の中、製造業が上振れしたのは良いニュースと思われます。ただ米国の関税適用を前に駆け込み生産が行われた可能性もあることから一喜一憂するにはまだ早い状況にも見えます。総合でも僅かにプラスの結果(50も上回る)であることからここから上向くのかどうかに注目が集まります。

ユーロ圏も他国と同様に、インフレにこれまで悩まされており、賃金がそれに追いついていない状況下、今後も賃金の伸びは大きく鈍化するだろうという見方をされています。インフレ鈍化もしっかり見えることからこのまま順調に行くのかどうか。米国の関税政策への結果とそれに対する対応によりまた動くものと思われます。

米国の関税問題、そしてロシアウクライナ情勢で欧州株安の状況が続いていますが、今後の展望としてはドイツの財政政策の大転換やEU各国の国防費の増額も考慮する必要がありそうです。まずが来週の消費者物価指数にてどのような結果になるのかを見たい。

先に書いた通り、米国の相互関税の対象国を対米貿易黒字国に絞る可能性や、中には相手国より低い関税率を適用する可能性も示唆していますが、EUのような経済規模が大きな国や地域に対しては追加関税が適用されやすい予想もあります。世界を巻き込んだ景気悪化を懸念する声も少なくなく、そうなれば世界同時金利安からリスクオフという流れもあり得るので注意したいですね。

とにもかくにも4/2が大きなポイントになりそう。

英国

英国経済指標結果は依然として強めの結果が見られました。CPI消費者物価指数に関しては若干の下振れをしたものの数値としてはそれほど悪くなく堅調さを維持した印象。GDP四半期国内総生産はわずかながら上振れ、小売売上高に関してはいずれも大きく上振れしており強い結果を示しました。英国のインフレの落ち着きはまだ先との見方もあり、利下げにも影響する今後の見通しとしてはデータ次第という状況下にあるものと思われます。

無料メルマガ・noteテクニカルまとめ

<無料メルマガプレゼント>

FXを始めてみるも何から勉強して良いのかわからないそんなアナタへ。

無料でもらえるメルマガ登録があります。これをみれば相場の事を一気に知ることが出来ます。本もどれを買っていいかわからないと悩まれている方はまずはこちらを読んでみてください(*’ω’*)

↓↓↓ 無料メルマガリンクはこちら ↓↓↓

【無料】現役プロトレーダーが総合監修したFX投資E-BOOK図解オールカラー128P

サイクロン同好会

noteにてサイクロン同好会を始めました(*’ω’*)

サイクル理論でみた相場考察を毎週書いています。興味のある方はぜひ(‘ω’)ノ

では!!

コメント